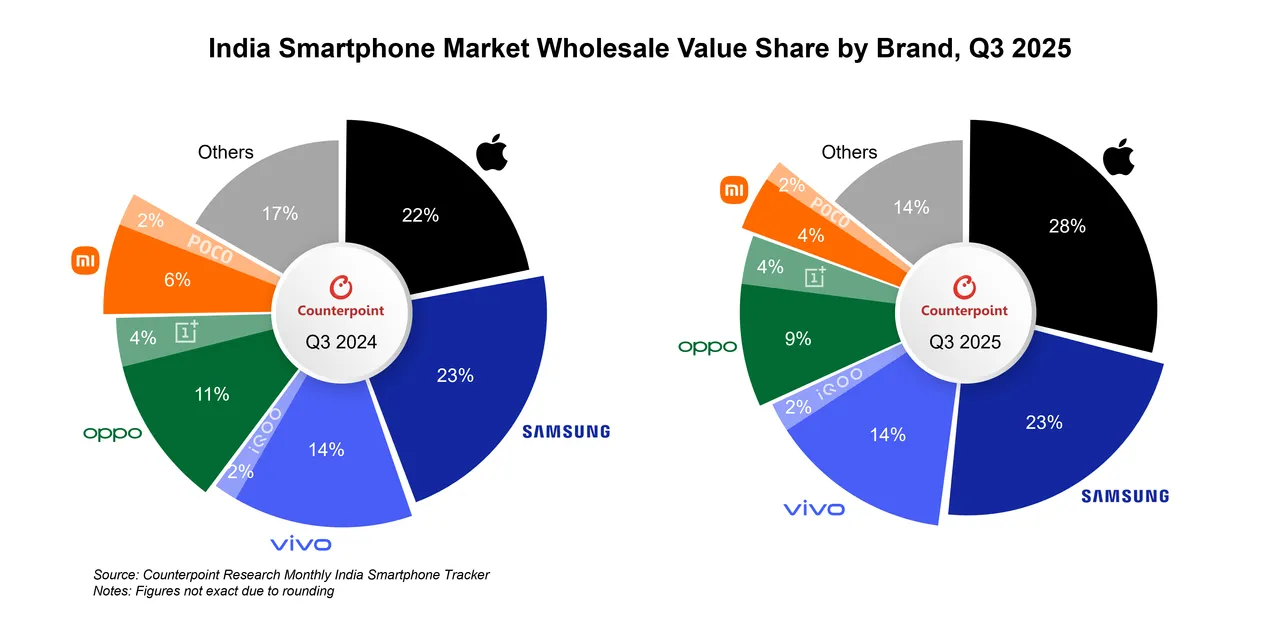

報告指出,平均售價(ASP)年增13%,推升整體營收創高。Apple以28%營收市佔率稱霸,iPhone 16、15系列需求持續,iPhone 17系列上市表現同步走強。Samsung則以23%營收市佔率居次,Galaxy S系列、強化AI功能的A系列,以及摺疊機Z Fold系列銷售動能明顯。

在出貨量市佔方面,vivo(不含iQOO)以20%奪冠,受惠於完整產品線與線上線下通路佈局;Samsung以13%居次,OPPO(不含OnePlus)則持續透過產品擴張與零售合作提升表現。值得注意的是,Apple本季首度以出貨量躋身印度前五大品牌,讓印度成為全球第三大iPhone市場,iPhone 16更刷新紀錄,連續第二季成為全印度最暢銷機型。

其他品牌動態方面,iQOO出貨年增54%,在遊戲玩家族群導向的行銷策略奏效。Motorola出貨年增53%,G系列與Edge系列帶動回溫;Lava則在1萬盧比以下超親民價位帶年增135%,成長最快。同時,Lava在1.5萬盧比以下價位帶排名第二。

在晶片供應市場中,MediaTek以46%出貨市佔率穩居第一,Qualcomm以29%居次;功能型手機市場則由itel以38%稱霸,Lava以27%跟進,反映印度中低階市場仍具需求。

通路方面,線上出貨占比達45%,受節慶備貨刺激;線下通路仍以55%維持主導地位,顯示實體體驗仍是多數消費者的決策關鍵。

報告指出,零售通膨趨緩、家庭流動性提升,加上低利率與舊機回收方案普及,正推動印度消費者向高階機種升級。此一高價化周期,讓品牌營收與市場結構同步進入「價值成長」階段。