永慶房屋業管部協理陳賜傑指出,儘管目前房市政策尚未放寬,仍受銀行房貸緊縮及央行第七波信用管制影響,交易量無明顯回溫。不過,9/4宣布新青安政策鬆綁後,以及今年下半年電子業出口持續暢旺,消費者對於未來房價下跌的預期比例有所下降,但消費者看跌房價比例仍高於看漲和持平比例。

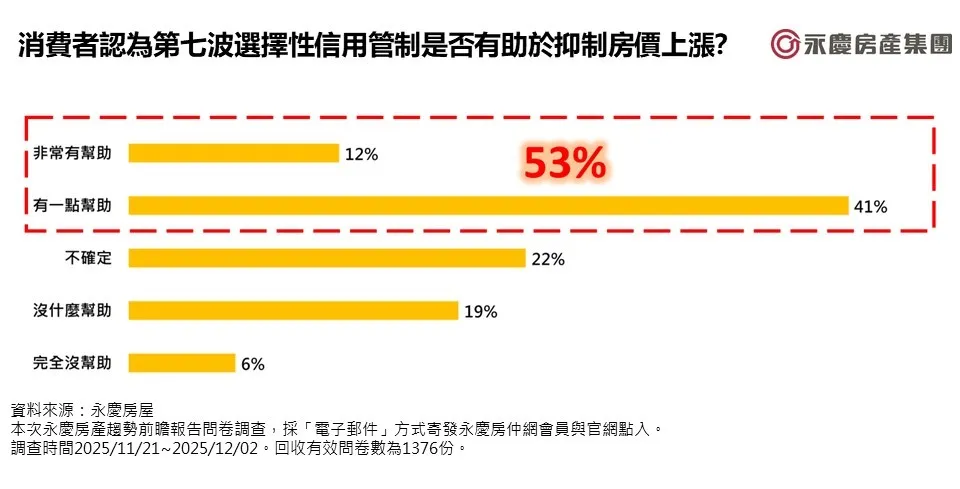

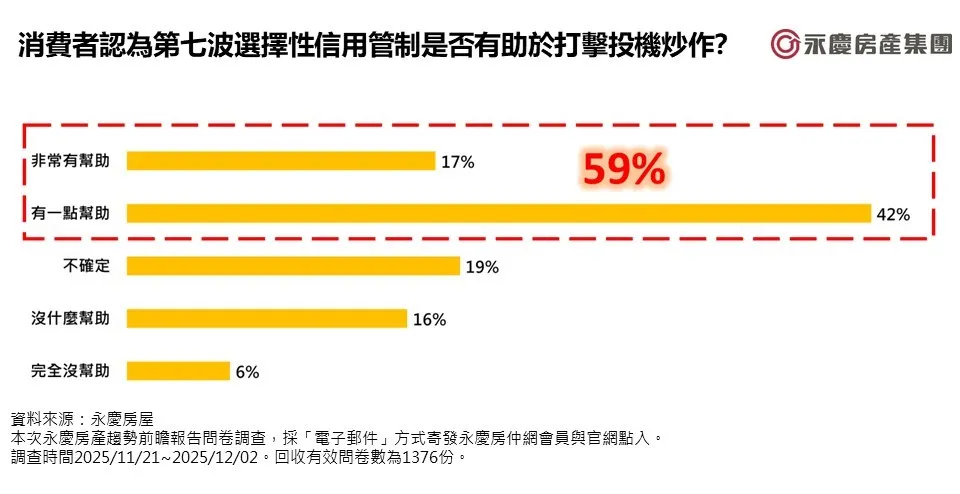

消費者認為第七波選擇性信用管制是否有助於抑制房價上漲呢?陳賜傑說明,根據本次調查結果顯示(圖二),發現53%消費者認為有幫助,25%消費者認為沒幫助,顯示超過半數的消費者認為能有效抑制房價上漲。至於第七波選擇性信用管制,是否有助於打擊投機炒作呢?陳賜傑表示,根據調查結果顯示(圖三),有59%消費者認為有幫助,22%消費者認為沒幫助,顯示政策獲得多數民意支持。

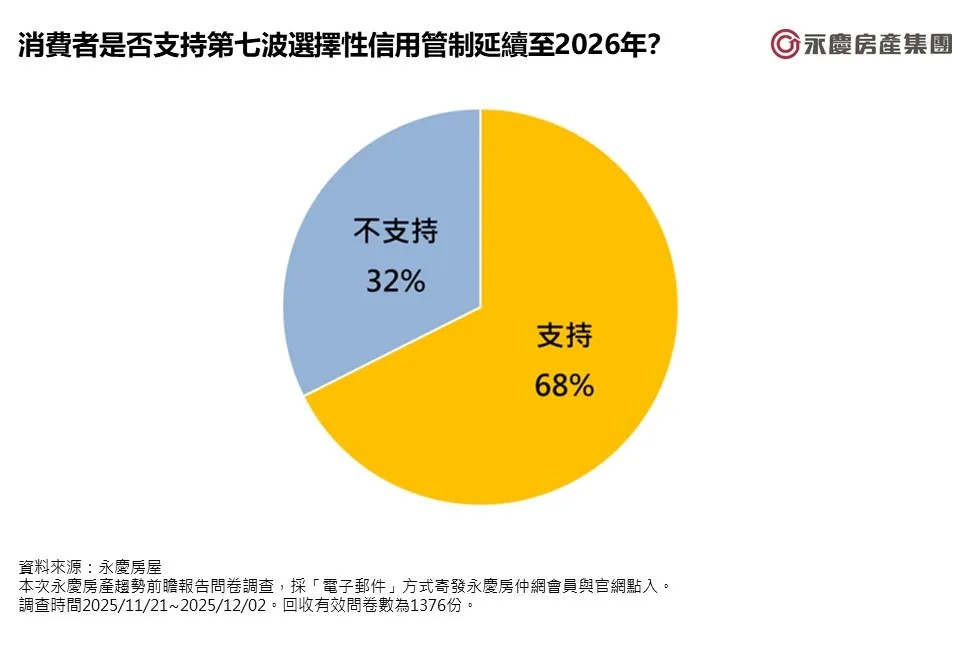

消費者是否支持第七波選擇性信用管制延續至2026年(圖四)呢?陳賜傑指出,根據調查結果顯示,有68%消費者支持第七波選擇性性用管制延續至2026年,顯示消費者期望市場維持現有自住需求為主力的交易環境,若該政策過早退場,恐導致房價有再度升溫的風險,對首購與自住族群的購屋負擔將更為加重。陳賜傑補充,整體而言,此次調查反映消費者對政策方向的肯定,也顯示在高房價背景下,消費者對於壓抑投機與抑制房價的殷殷期盼,期望市場朝向更健全的長期軌道發展。

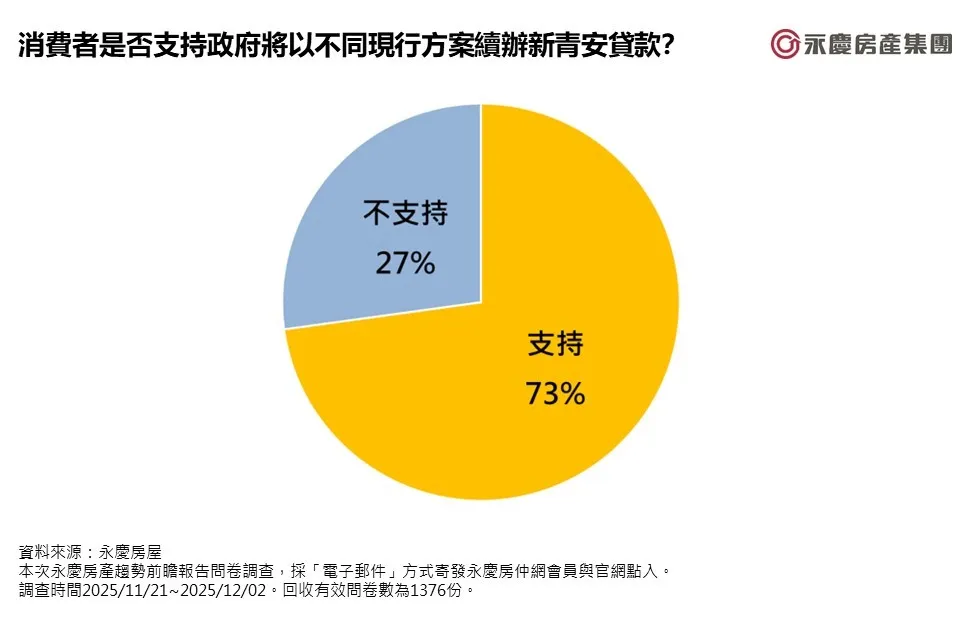

消費者是否支持政府將以不同現行方案續辦新青安貸款(圖五)呢?陳賜傑說明,根據本次調查結果顯示,有73%消費者支持政府以不同方案續辦新青安,僅有27%消費者不支持,顯示消費者對於政府支持首購的政策持正面看待。

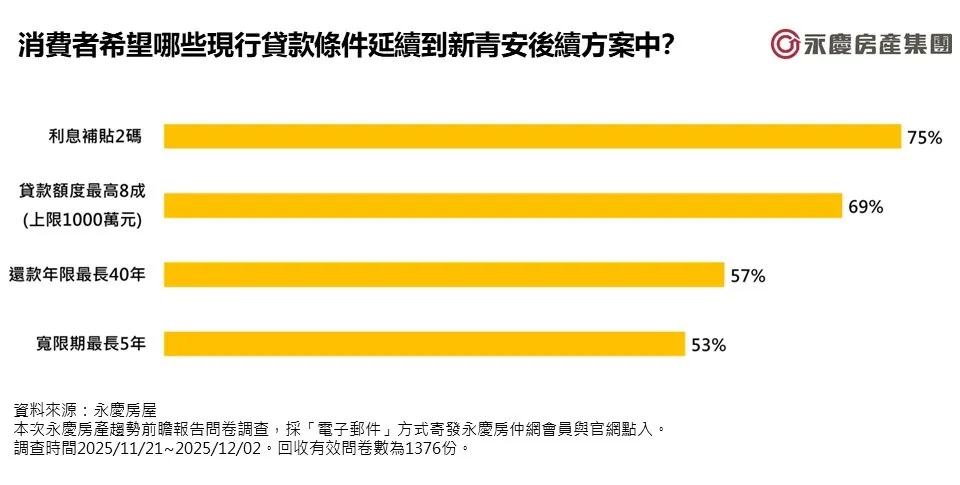

至於消費者希望哪些現行新青安貸款條件能延續(圖六)呢?陳賜傑補充,據調查結果顯示,75%消費者希望利息補貼2碼能延續,也有69%消費者希望延續現行貸款額度方案(額度8成、上限1000萬元),顯示大多數消費者都期待新青安2.0能延續現行的利息補貼和貸款額度方案,比例高於還款年限和寬限期。

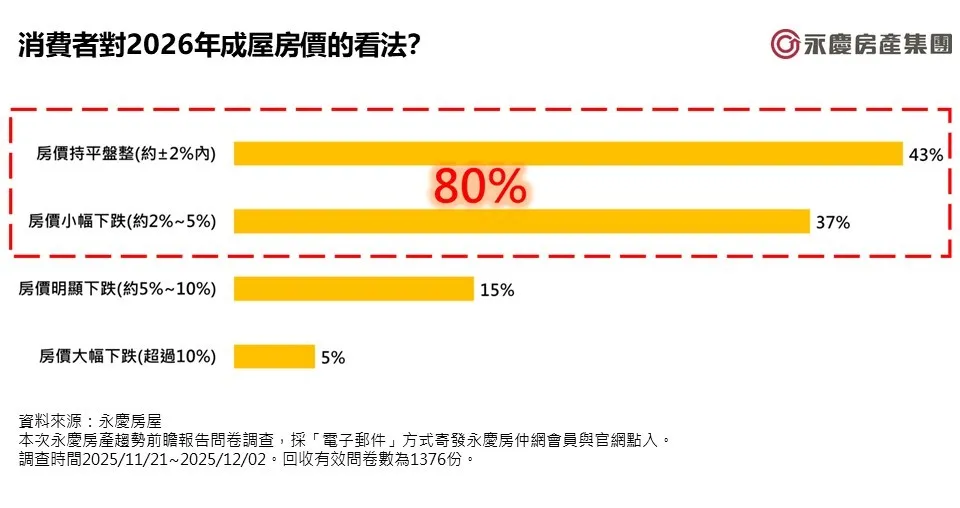

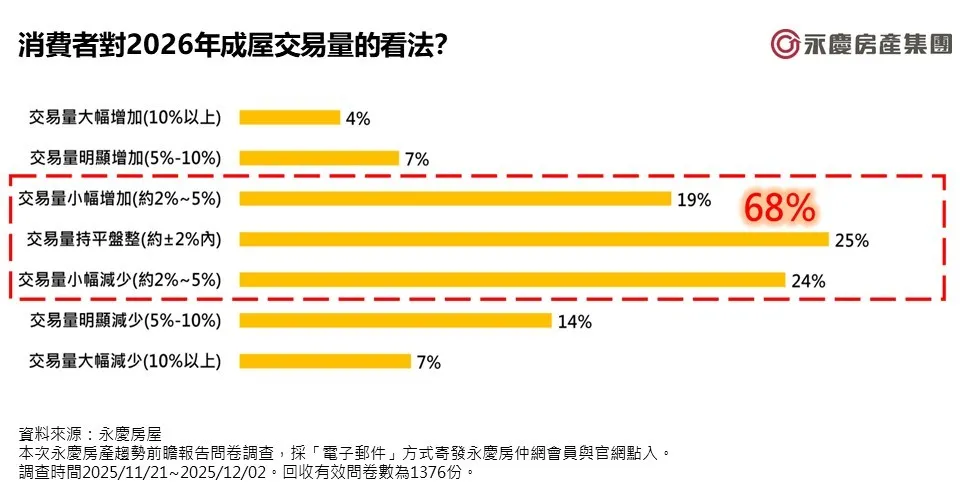

消費者如何看待2026年房市的價量表現呢?陳賜傑指出,根據本次調查結果顯示,發現68%消費者認為明年的房市交易量會與今年差不多(圖七),可能僅小幅震盪在正負5%內,至於房價部分,則有80%消費者認為明年房價可能呈盤整或小幅下跌(圖八),下跌幅度約在5%以內,顯示消費者對於明年的交易市況仍持保守看待,認為會延續今年的市況。