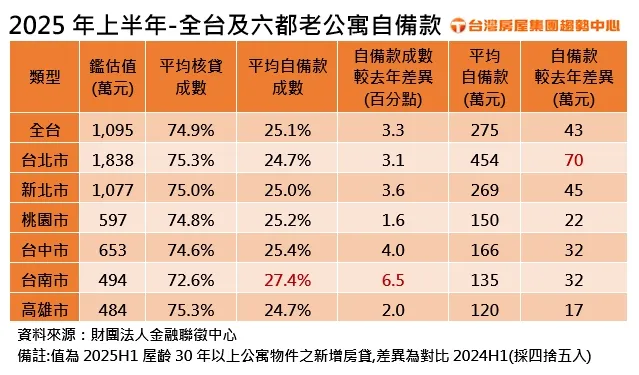

而六都老公寓自備款成數同步增加,其中,又以台北市購屋族最辛酸,老公寓平均自備款拉高至454萬元,比去年同期多了約70萬元,幾乎是其他縣市2倍以上,單單自備款金額,已經可以直接在南部直接入手一間。

台灣房屋集團趨勢中心執行長張旭嵐表示,老公寓因總價相對親民,一直被視為首購族與小資族的「入門選項」。然而,銀行對老屋普遍態度保守,核貸成數多僅落在7成左右,近年隨著老屋房價同步走高,購屋族的資金壓力也不減反增,加上今年上半年持續受限貸令影響,推升銀行風險控管,放貸條件緊縮,使得核貸成數明顯縮水,而老屋還有裝修需求,老屋的現金門檻也越來越高。

尤其全台房價最高的台北市,想要卡位精華區,難免得屈就於高屋齡,但自備款水位隨之墊高,未來首購族若想進場,恐仍需借助家庭資金挹注,才更有力承接高漲的購屋成本。

另外觀察,今年上半年六都老公寓以台南市核貸成數最低,因此平均自備款成數最高,平均需準備約2成7的自備款成數,自備款金額亦拉高至135萬元,相較去年多了32萬元。

台灣房屋集團趨勢中心經理李家妮表示,實務上並非總價越低,自備款就一定越少。今年台南老公寓的平均鑑價與去年僅差2萬元,但核貸成數卻明顯下滑,推估主因落在銀行對借款人條件的風險評估有差異。以去年台南老公寓申貸族群中,有部分為年收逾400萬元的高收入族,而今年高財力客群比例減少,且申貸主力年齡層從30~40歲上升至40~50歲,加上今年銀行放貸條件偏於保守,綜合因素下,讓核貸成數縮水幅度加大,購屋族得多準備一些自備款。

李家妮也提醒,老屋雖然總價相對低,但核貸條件會依物件狀況及申貸者財力條件而有明顯差異,購屋族在進場前,可先向銀行試算鑑價與可貸額度,避免資金規劃落差,尤其受限貸令,銀行核貸成數緊縮下,建議可比預期多準備1成以上的自備款,避免核貸結果不符預期,出現資金缺口,影響購屋計畫進行。