Counterpoint指出,第二季出貨動能主要集中在商用市場,包括大型企業、公部門與教育機構等為因應Windows 10退場而大規模更新設備。反觀消費市場表現則較為分歧,中階機型維持穩健銷售,但高階超薄筆電在成熟市場表現不如預期,反映消費者支出依舊保守。

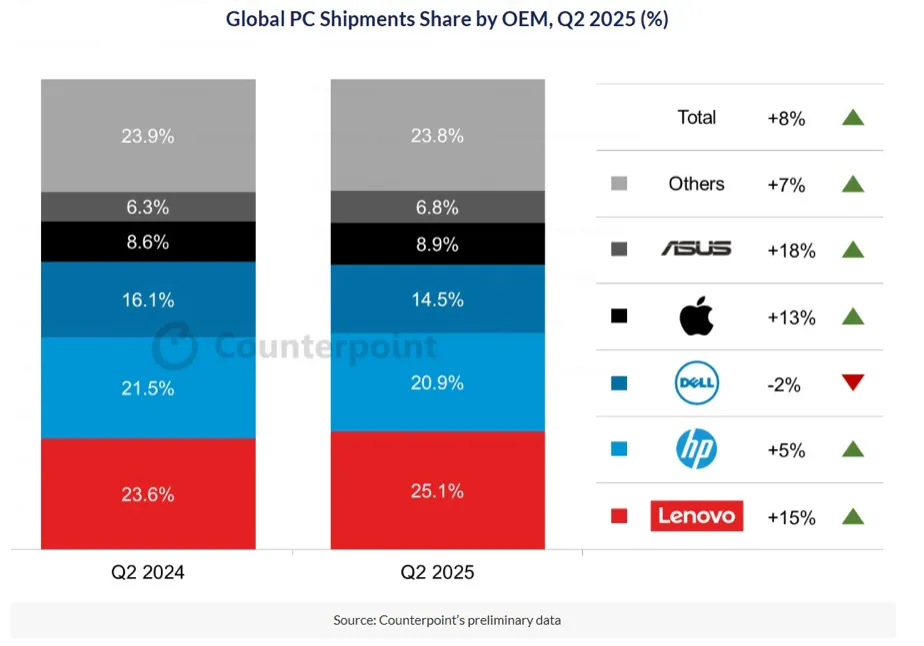

品牌方面,聯想(Lenovo)穩居全球市佔龍頭,市佔率約25%,主要受惠於提前備貨、AI筆電導入與換機需求多重推動。惠普(HP)與戴爾(Dell)分居二、三名,企業採購穩定,但價格競爭壓力升高。Apple則靠M4系列新機穩住MacBook銷售動能,惟年增幅不及前幾季。值得一提的是,Lenovo、Apple與Asus皆繳出逾10%年成長佳績,鞏固市場版圖。

儘管美國近期短暫取消部分筆電關稅,市場短期稍見回穩,但業界仍高度關注未來數月即將上路的新一輪關稅措施,涵蓋半導體零組件與多項科技產品。美中貿易摩擦未解,使產業供應鏈持續面臨重大壓力。Counterpoint警告,這些政策不確定性恐抑制企業採購意願,特別對AI PC等高階新品的出貨成長構成風險。

為分散風險、降低對中國製造的依賴,OEM與ODM、EMS代工夥伴已加快產能轉移至越南、印度、墨西哥等地。儘管新興製造基地仍有基礎設施與政策挑戰,但全球PC供應鏈正在邁向分散化與韌性化重塑。

Counterpoint資深分析師Minsoo Kang指出,AI PC將於2026年起成為筆電市場主力,屆時超過半數筆電預期將搭載AI功能。Counterpoint研究副總監David Naranjo也強調,美國仍是AI PC銷售與技術驗證關鍵市場,若關稅政策持續搖擺不定,企業與消費者採購將趨於保守,對整體成長構成壓力。

對PC品牌而言,穩定美國市場供應鏈與成本控管已成為戰略重點。製造基地轉移不僅因應短期關稅問題,更是面對單一供應國風險的長期解方。儘管遷廠涉及高額投資、人力培訓與物流重整,但也代表全球PC產業正進入一個轉型重塑的新階段。隨著AI筆電逐步普及,率先部署AI技術與生態系的品牌,將有望在未來換機潮中掌握領先契機。