五大信賴產業目標明確,目標2030年無人機產值400億

根據行政院由國發會提出的「五大信賴產業」推動方案,包括經濟部、數發部、國科會等相關部會積極推動。在軍工產業方面,政府訂下2028年無人機產值達300億元新台幣的目標,較2024年提出時成長10倍。該目標結合國防自主,除延續「國機國造」、「國艦國造」方向,亦透過內需軍事採購與技術補強,打造完整的無人機供應鏈,滿足軍事與商業應用雙軌需求。

行政院長卓榮泰今年5月赴嘉義縣亞洲無人機AI創新應用研發中心(亞創中心)視察時提到,提升無人機核心技術自製率、銜接整合軍用商規無人機關鍵技術與開發反制系統,以及打造無人機產業聚落,是台灣發展無人機產業的三項必要條件,期待能建立非紅供應鏈,鞏固國家安全,並提出2030年無人機產值400億元的目標。

面對台海衝突風險,台灣強化不對稱戰力布局刻不容緩。從烏俄戰爭的經驗來看,無人機具備以小博大的戰術價值,成為各國重新部署戰略思維的重要契機。根據ForecastInternational預估,2023至2032年間全球無人機市場將快速成長,商用無人機未來十年出貨量將超過8,554萬架,產值達585億美元,軍用無人機則預估約5.6萬架,產值達540億美元。

我國國防部今年3月提出「四年期國防總檢討(QDR)」報告,預計將國防支出逐步拉升至GDP的3%。法人試算顯示,2024年度國防預算約占GDP的2.45%、約為6,470億元,未來將增加至約7,800億元,將為國內相關廠商創造新一波發展動能。

相關新聞:壹蘋10點強打|國軍「空中游擊隊」能守住台灣?無人機大軍面臨3大難關

台灣無人機產官學大聯盟成形!百家業者打造「非紅供應鏈」搶商機

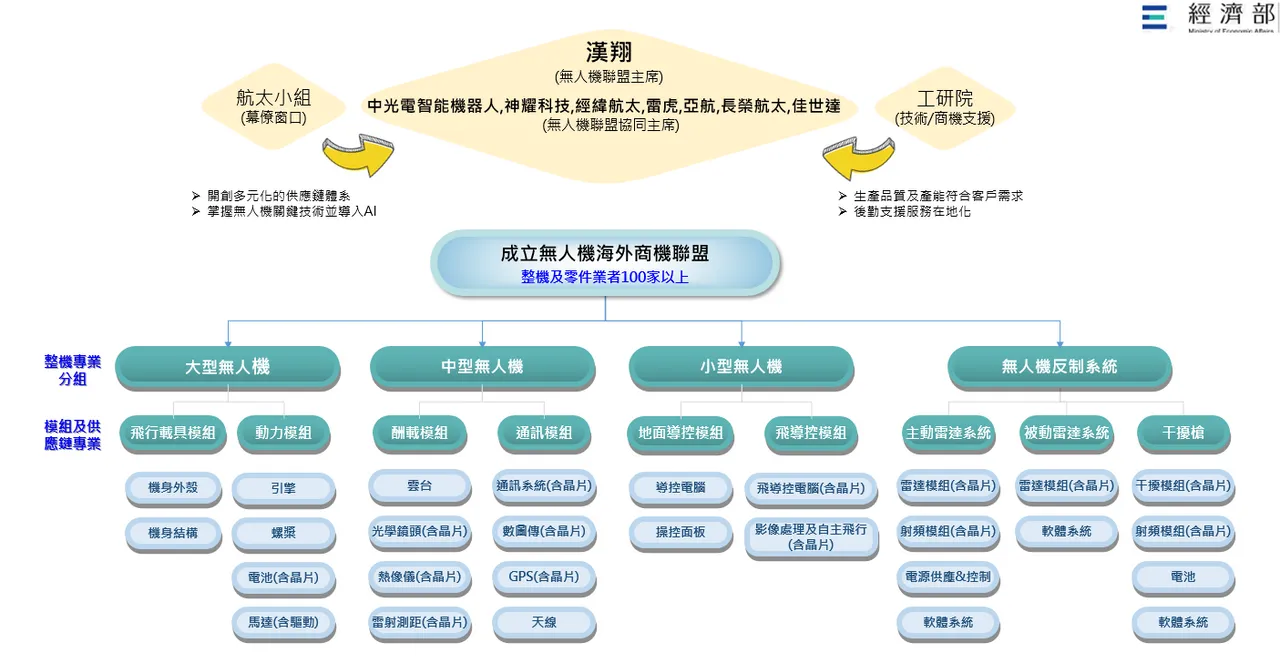

為凝聚產官學研共識,並展現台灣發展無人機產業的決心,經濟部於2023年9月正式宣示成立「台灣卓越無人機海外商機聯盟」(TEDIBOA),目的在協助國內企業拓展海外市場、強化技術合作與資源整合,建立具有國際競爭力的「非紅供應鏈」。

該聯盟由漢翔擔任主席,協同主席包括中光電智能機器人、神耀科技、經緯航太、雷虎、亞航、長榮航太與佳世達。經濟部航太小組與工研院則分別擔任幕僚窗口與技術、商機支援角色。聯盟成員逾百家,涵蓋整機與零組件業者,分為大、中、小型無人機與無人機反制系統專組,亦包含飛行載具、動力、通訊、雷達等模組供應鏈。

儘管台灣在無人機新技術開發上具國際競爭優勢,但多數廠商為中小企業,受限資源與規模,前期投資成本高且市場需求尚未擴大,難以快速實現量產。聯盟機制因此成為關鍵,透過協同作戰、資源互補與市場導向的整合,將有助台灣廠商爭取國際訂單與戰略地位。

台灣卓越無人機海外商機聯盟目前在展開德國、東南亞等地的海外拓銷,且出現「跨界整合」新趨勢,包括神通資訊科技、義美等異業紛紛投入資源,共同打造無人機新產業鏈。

相關新聞:專訪|台灣非紅無人機具優勢!專家建議補強3關鍵 搶攻海外商機

嘉義亞創中心成發展基地,結合AI跨軍民應用

嘉義縣自2020年起積極推動無人機產業,2022年由時任總統蔡英文宣布啟用「亞洲無人機AI創新應用研發中心」(亞創中心),成立「無人機國家隊」。嘉義縣長翁章梁指出,嘉義因空域原始、空間寬廣、實驗彈性高,具備創新實驗最佳條件。

亞創中心整合國內無人機廠商與研發機構,導入軍規與AI技術,推動機體、導航、電控、影像等模組在地量產,呼應「非紅供應鏈」需求,逐步建構可出口的可信賴軍用商規製造體系。

目前,亞創中心已結合雷虎科技、中正大學等單位,成為全台最大無人機聚落。嘉義縣也規劃將鄰近大同技術學院太保校區改建為「亞創二館」,擴至10公頃,新增飛控模擬、電磁測試與戰術教練系統,強化軍用模組能力。

翁章梁也呼籲中央成立國家級法人研發中心,統籌台灣無人機研發量能,嘉義可協助整合資源。同時,民雄航太園區東側由中科院主導,年底完工、2026年啟用;西側則建構無人機產業園區,中央核定68.59億元,預計可容納百家廠商。

翁章梁強調,亞創中心、民雄園區與未來大型飛測場將串聯成研發、測試、展示與量產的一條龍平台,強化台灣無人機產業實力。

國防需求帶動產業鏈升級,受惠廠商一次看

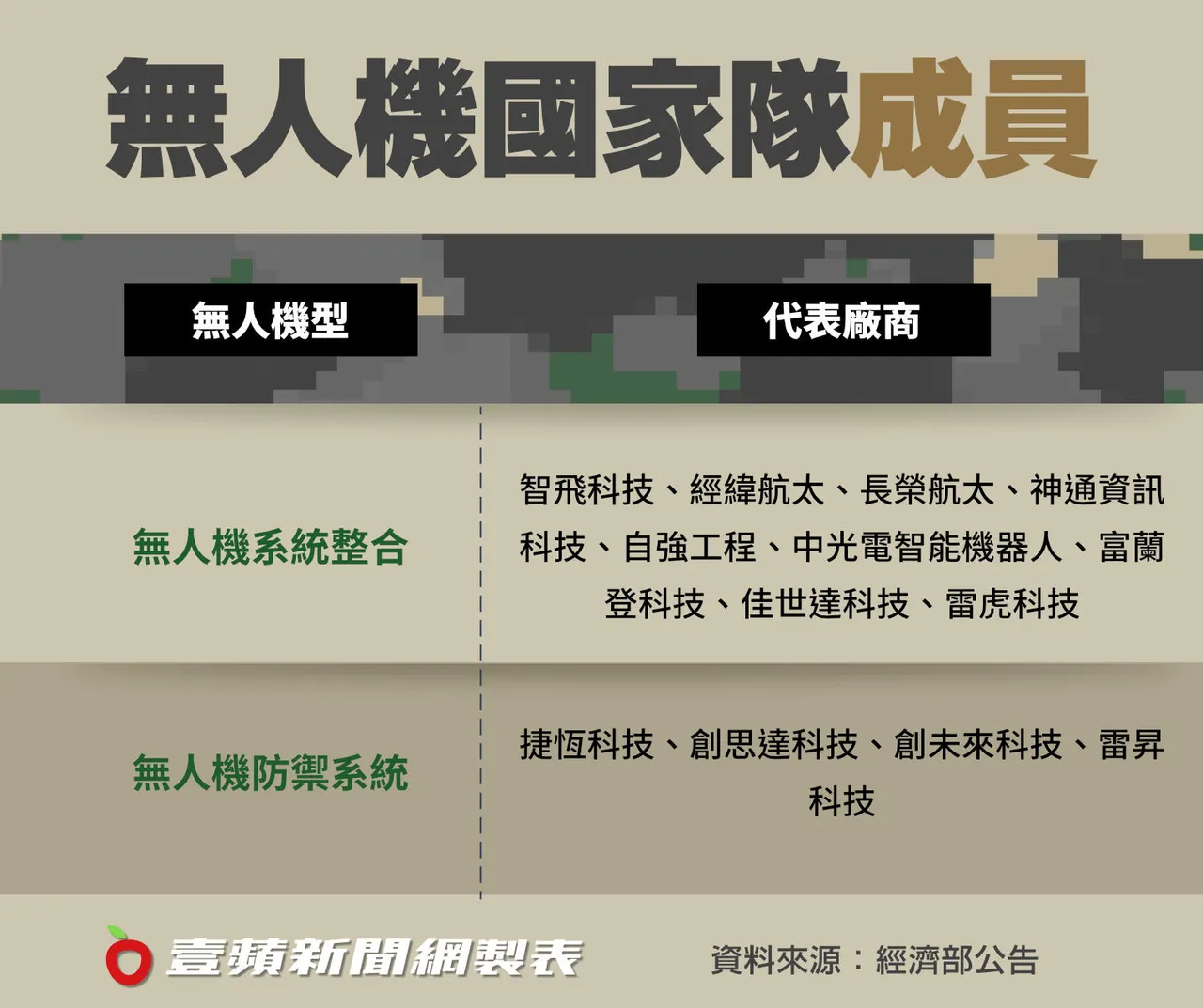

無人機產業不僅關乎產業發展,更攸關國防戰力。2022年在烏俄戰爭爆發、台海局勢升溫,國防部加速與民間合作,經濟部於當年底公布軍用商規九家入選廠商,包括:智飛科技、經緯航太、長榮航太、神通資訊科技、自強工程、中光電智能機器人、雷虎科技、富蘭登科技、佳世達科技。經濟部於2023年公布四家無人機防禦系統廠商,包括:捷恆科技、創思達科技、創未來科技、雷昇科技。

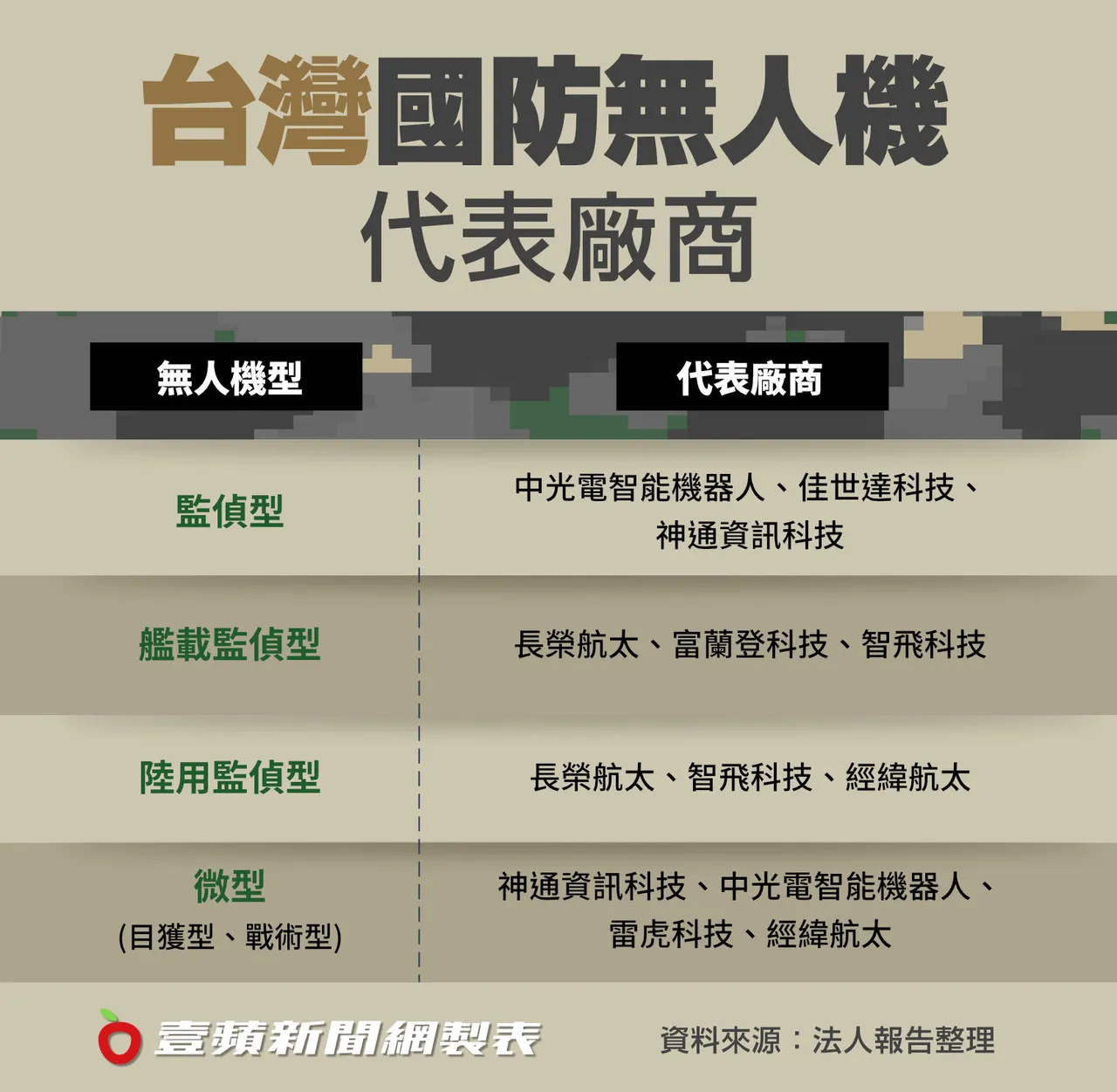

國防部於2024年8月公布六款軍用商規無人機得標廠商,分別為長榮航太、智飛科技、神通資訊科技與中光電智能機器人,總採購金額達68.87億元,預計2025至2028年間交付逾3000架無人機在國軍服役。

根據政府電子採購網資訊,六款無人機包含:監偵型、艦載監偵型、陸用監偵型,以及微型、微型目獲型與微型戰術型。智飛科技取得金額最高的24.09億元陸用監偵型標案;中光電拿下監偵型與微型兩案,金額為9.96億元與12.81億元;神通資訊科技獲得微型目獲型與微型戰術型,分別為5.65億元與12.77億元;長榮航太則標得艦載監偵型,金額4.23億元。

陸軍則是以9.89億元採購26套無人機反制系統,歷經三次招標,最終由創未來於今年1月得標,預計年底前完成建置,部署金馬外島與桃園龍潭。空軍亦推動「遙控無人機防禦系統案」,斥資43.51億元,由中科院研製。

中科院與亞航、碳基科技合作生產銳鳶二型無人機,後兩者負責製造與組裝,並已於2023年8月交付。碳基科技自2007年起即參與銳鳶一型、騰雲與劍翔等無人機零件與機體設計製作。亞航則於今年獲中科院授權,成為全台首家具備中型無人機複材機體製造技術的民間企業。

雷虎科技從遙控車與飛機起家,並與中華電信合作,逐步跨入商用與救災領域。自2022年烏俄戰爭以來,雷虎積極響應國防自主政策,多次以無人機國家隊成員身分參與國際展會。今年6月,雷虎與美國Auterion簽署MOU,導入其先進AI與自主系統,全面升級空、陸、海無人載具的AI運算能力與自主性能。旗下攻擊型無人機OVERKILL「飛天刀」整合Auterion AI,具備精準實彈射擊能力,預計在9月航太軍工展亮相新款地面無人載具TIGER ROAD「陸虎」,展現卓越地形行駛實力。雷虎研發的無人快艇「海鯊800」則針對海軍不對稱作戰需求進行強化。

縮時攝影廠邑錡於2023年與雷虎科技簽署MOU,供應雲台與雙光模組,並於今年4月取得美國SIONYX軍規夜視鏡OPSIN台灣代理權,強化邊防夜間安全,推動軍工自主。

漢翔身為台灣航太產業龍頭及TEDIBOA主席,不僅率領廠商爭取10億元國際訂單,更於今年5月取得美國國防CMMC Level 2認證並完成登錄美國供應商績效風險系統(SPRS),往美國國防供應鏈邁進,後續將輔導其他TEDIBOA廠商取得認證。

IC設計廠世紀民生也跨入無人機產業,無人機事業群計畫主持人曲建全表示,全系列機型採用非中國製晶片,自主開發飛控與模組,已完成五型多旋翼無人機設計,最大載重15公斤、續航可達45分鐘,並完成外海10公里實測,同時瞄準印度市場、與美國新創合作,搶攻軍商應用。

電子大廠亦投入無人機產業。鴻海旗下京鼎精密今年4月取得富蘭登科技51%股權,該公司為艦載監偵型無人機供應商。緯創去年4月斥資10億元,入股經緯航太,該公司供應陸用監偵型無人機,也是台灣重要的無人機整機系統整合製造和研發商。

非紅供應鏈商機崛起,台灣有望成為無人機可信賴基地?

前全球無人機量產仍由中國主導,尤其以大疆(DJI)市占率最高。但隨著美中衝突加劇,美國2019年5月宣布禁止聯邦機構採購被視為具有安全威脅的國家製造的無人機,並在2020年將大疆列入實體清單,使大疆無法取得美國產品與技術,這也使得各國相繼啟動替代供應鏈政策。

在此趨勢下,台灣雖具有製造能力相當不錯的零組件供應商,法人報告強調,目前能整機製造的廠商並不多,加上非紅供應鏈需求,必須符合美國國防部的網路安全成熟度模型認證(CMMC) ,這都是台灣無人機產業拓展海外市場面臨的挑戰。

若能整合亞創中心、工研院、中科院與具出口能力的民間廠商,建立從模組標準、第三方驗證、快速生產到協同出口的完整流程,台灣將有機會從被動代工者,升級為可信戰術系統設計方,在全球非紅供應鏈商機搶占戰略位置。

無人機是「信賴國防」戰略,也是產業突圍關鍵

台灣無人機產業從嘉義起飛,初步建立聚落與政策平台,並逐步在全球非紅供應鏈中取得關鍵位置。工研院產科國際所經理李國昶指出,台灣具備完整電子製造實力與快速客製能力,成為多國尋求中國替代供應鏈的重要夥伴。他表示,台灣自2015年即啟動無人機自主研發,但真正引發全球重視,是2022年烏俄戰爭爆發後,無人機展現軍事效率,加上各國警覺對中國供應鏈過度依賴,才讓非紅供應鏈商機崛起。

李國昶說,無人機非標準化量產產品,反而需要少量多樣、快速客製,台灣在反應速度與整合能力上具優勢,目前已有昶瑞機電、中光電、翔隆航太等廠商成功出口馬達、整機與反無人機系統。然而,要升級成國際供應鏈要角,仍缺「三晶二軟」,即飛控、通訊、衛星晶片與飛控、地控軟體,需加速補強。李國昶建議,台灣市場小,應串聯海外應用服務商,建立實績場域,方能壯大產業規模。

回到國防產業面向,國防安全研究院戰略與資源研究所所長蘇紫雲指出,全球國防支出自2022年起急升,2024年總額達2.7兆美元,軍備與維修市場就占1.2兆美元。他建議台灣可從軍備製造與維修兩大領域切入,「軍備也像車子一樣,有耗材與維修需求,是關鍵環節。」蘇紫雲也提醒,台灣製造業具備強大實力,仍須政府與社會支持發展,避免因政治情緒或資金來源斷供,影響軍民整合與技術累積成果。

綜觀而言,台灣無人機產業正積極搶攻海外非紅供應鏈商機,並配合國防自主政策,透過國防部提出需求、民間研發製造,提升產業量能。然目前仍面臨三大挑戰:其一,規模量產能力尚在發展中;其二,台灣市場規模有限,應聚焦軍用與商用應用,並加快補足「三晶二軟」等關鍵技術,推動模組化設計;其三,產業壯大需仰賴政府政策與社會支持,建立明確採購制度與技術路徑,方能協助廠商進入供應鏈,實現「信賴國防」,壯大台灣無人機實力。