根據漢測財報顯示,2022至2024年合併營收分別達11.52億元、8.09億元及15.98億元,歸屬母公司業主淨利由虧損3302萬元轉為獲利5678.3萬元,每股盈餘(EPS)亦從虧損1.65元提升至2.84元。轉虧為盈關鍵在於2021、2022年投入薄膜式探針卡,初期墊高成本,但隨時間推進效益逐漸顯現。2025年上半年,營收10.19億元、年增51.9%,毛利率46.1%,營益率13.2%,歸屬母公司業主淨利1.19億元、年增546.7%,EPS達5.02元,顯示AI需求帶動業務爆發成長,並到今年8月EPS已經是7元,今年有望創新高。

目前,漢測營收結構由探針卡與耗材(24%)、工程服務(44%)、客製化產品與代理設備(32%)組成,總部設於新竹,並在中國、日本設點,提供即時銷售與維修支援。實收資本額2.57億元。

根據市調機構 Acumen Research and Consulting 報告顯示,隨著 AI 與高效能運算(HPC)推升半導體測試需求,全球半導體測試服務市場規模將自2025年108億美元擴大至2032年198億美元,年複合成長率9.1%。Techinsights 預估全球探針卡市場規模2025與2026年分別達29.6億美元與33.54億美元,至2028年年均複合成長率達9.8%。

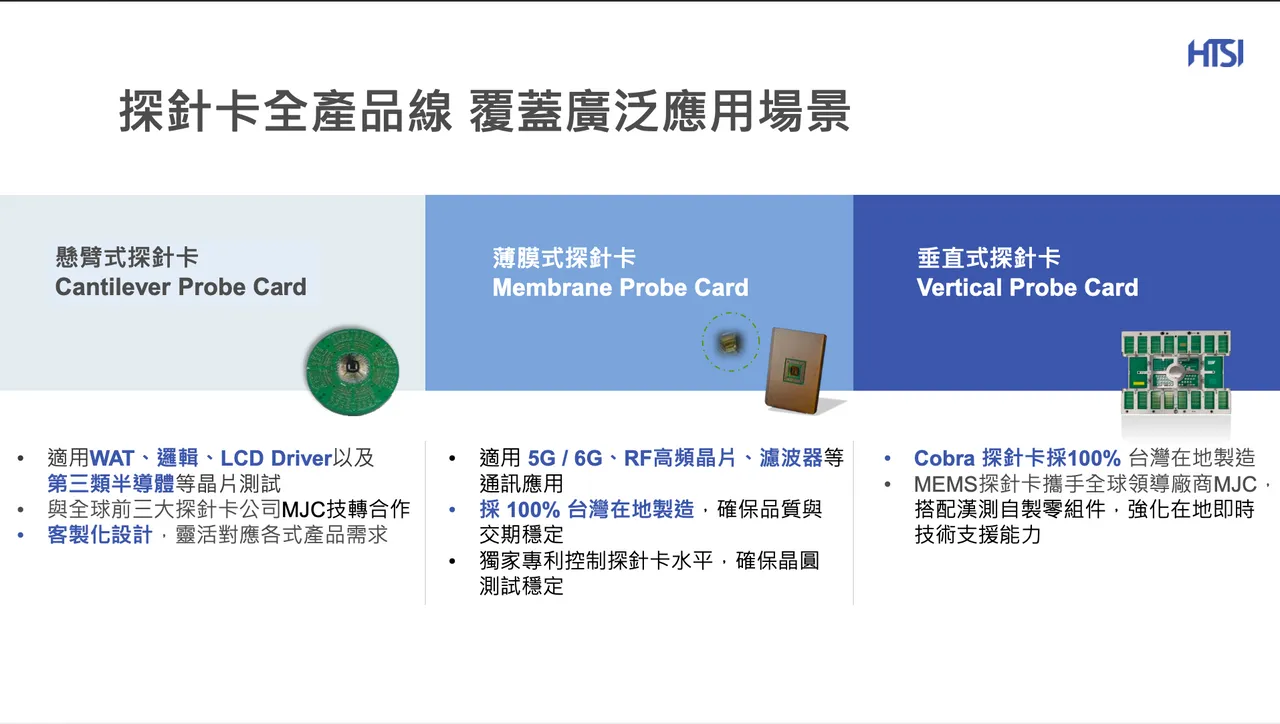

漢測總經理王子建指出,公司是台灣唯一能自主研發與製造薄膜式探針卡並提供整卡解決方案的廠商,具備設計、製造到應用完整服務能力,並於南科設立薄膜式探針卡廠,將以此為主力產品。另與全球前三大探針卡廠商 MJC 策略合作,入股漢測6%股權,加強導入 MEMS 技術,提升效率與降低成本。公司也積極投入材料創新及矽光子晶圓測試等前瞻領域,強化市場競爭力。

法人指出,隨半導體製程精進,測試挑戰集中於「精度與可靠性」與「散熱與成本控管」。AI 與 HPC 晶片能耗與發熱增加,測試難度更高,漢測透過散熱模組、耗材與清潔產品協助客戶解決瓶頸,提升品質與良率。

展望後市,漢測發展方向包括:

主力產品推進:以薄膜式探針卡搶攻5G/6G與低軌衛星等高頻市場,2026-2027年將成主要成長動能。

材料創新:導入 TF-MLC 等新結構,強化散熱、提升良率。

矽光子測試:開發自動化矽光子晶圓測試方案,鎖定高速傳輸與AI應用。

客製化產品出海:加速進軍海外市場,滿足先進封裝需求。

策略合作與中國布局:與國際大廠合作,持續拓展中國市場。

全球服務:今年於馬來西亞、新加坡設立據點,並陸續美國、德國等地建立據點,提供即時支援。

隨高精度測試需求攀升,晶圓針測機與客製化模組需求同步增加,漢測憑藉完整產品線與技術優勢,有望推升營運動能,成為台灣AI與先進封裝測試的關鍵受惠者。